ทุกคนคงเคยรู้สึกวิตกกังวล หวาดกลัว หรือหมดหนทางเกี่ยวกับสถานการณ์ทางการเงินของตัวเอง แสดงว่าคุณกำลังประสบกับความเครียดทางการเงินอยู่ ซึ่งคนส่วนใหญ่ล้วนแต่เคยผ่านสถานการณ์เช่นนี้มาแล้ว และมีงานวิจัยแสดงให้เห็นว่าคนส่วนใหญ่จะต้องเผชิญกับความเครียดทางการเงินอย่างน้อยหนึ่งครั้งในชีวิต

ดังนั้น การหาวิธีจัดการกับปัญหาการเงินพังและความเครียดทางการเงิน ด้วยการพยายามปรับปรุงสถานการณ์ทางการเงินของคุณ จึงเป็นสิ่งสำคัญ

9 วิธีการแก้ไขปัญหาการเงินพัง

ปัญหาการเงินทุกอย่างสามารถแก้ไขได้ ถ้าหากมีวิธีการที่ถูกต้อง และได้ผลจริง วิธีการต่อไปนี้ เป็นแนวทางที่คุณสามารถเอาไปปรับใช้กับชีวิตได้เลย หากคุณกำลังประสบปัญหาทางการเงินอยู่ มีอะไรบ้าง

1.ยอมรับความเป็นจริง

การยอมรับความจริง จะทำให้คุณตระหนักถึงปัญหา ดีกว่าการปฏิเสธ เพราะนั่นจะทำให้สถานการณ์ของคุณแย่ไปกว่าเดิม

ขั้นแรกคุณต้องกลับมาถามตัวเองก่อน ถึงจะสามารถทราบปัญหาได้ตรงจุด ตัวอย่างที่คุณต้องถามตัวเองคือ

- เงินของคุณไปไหน? ให้คุณจดบันทึกรายจ่ายของคุณอย่างละเอียดเป็นเวลาหนึ่งเดือนเพื่อระบุจุดที่ต้องปรับปรุงและจุดที่เงินรั่วไหลมากที่สุด

- คุณมีหนี้แอบแฝงอยู่หรือไม่? เช่น เงินกู้ยืมเพื่อการศึกษา หนี้บัตรเครดิต และบิลที่ยังไม่ได้ชำระอาจกินรายได้ส่วนใหญ่ของคุณไปอย่างเงียบๆ ก็ได้

- คุณใช้จ่ายเกินตัวหรือเปล่า? หากใช่ ให้ปรับเปลี่ยนวิถีชีวิตตามรายได้ของคุณ

ที่สำคัญที่สุดคือต้องซื่อสัตย์กับตัวเองว่าคุณใช้เงินไปกับอะไรบ้าง การรู้จักตัวเองเป็นสิ่งสำคัญในการตัดสินใจทางการเงินอย่างชาญฉลาดต่อไปในอนาคต

2.ระบุแหล่งที่มาของความเครียดทางการเงิน

หากความวิตกกังวลเรื่องการเงินกำลังสร้างปัญหาให้กับคุณ ให้เริ่มต้นด้วยการระบุปัญหาเฉพาะที่ทำให้คุณนอนไม่หลับ ไม่ว่าจะเป็นหนี้บัตรเครดิตหรือการชำระบิลที่กำลังจะเกิดขึ้น

การระบุแหล่งที่มาของความเครียดจะช่วยให้คุณกำหนดแนวทางในการดำเนินการต่อไปได้

- เขียนปัญหาความท้าทายทางการเงินที่ยิ่งใหญ่ที่สุดของคุณลงไป

- พยายามทำให้สั้นลงเพื่อช่วยให้คุณรู้สึกเครียดน้อยลง

- ทบทวนรายการของคุณทุกสามถึงหกเดือน เพื่อดูว่าสถานการณ์การเงินของคุณเปลี่ยนไปอย่างไรบ้าง

3.จัดทำงบประมาณรายเดือน

การจัดการงบประมาณเป็นเครื่องมือที่มีประสิทธิภาพในการควบคุมและทำความเข้าใจการเงินของคุณ งบประมาณสามารถช่วยให้คุณหลีกเลี่ยงการใช้จ่ายเกินตัวและช่วยออมเงินสำหรับเป้าหมายในอนาคต

เมื่อคุณมองเห็นภาพรวมว่าเงินของคุณไปอยู่ที่ไหนในแต่ละเดือนแล้ว คุณสามารถมองหาโอกาสในการนำเงินบางส่วนไปใช้ในส่วนที่ทำให้คุณเครียดเรื่องการเงินได้ เรียกว่าเป็นการจัดการให้มีประสิทธิภาพยิ่งขึ้น

- เริ่มต้นด้วยรายได้สุทธิของคุณ

- จดรายการค่าใช้จ่ายทั้งหมดของคุณ ไม่ว่าจะเป็นค่าเช่าหรือค่าอาหาร รวมไปจนถึงค่ากาแฟประจำวันของคุณ

- ตั้งค่าการชำระเงินอัตโนมัติสำหรับบิลประจำและการออม

- ลงทะเบียนเพื่อรับการแจ้งเตือนหากยอดคงเหลือของคุณลดลงต่ำกว่าระดับที่กำหนด

4.ใช้รายได้ของคุณให้เกิดประโยชน์สูงสุด

เมื่อเงินตึงมือ คุณอาจคิดว่าเงินไม่พอใช้ที่จะจัดการกับปัญหาทางการเงินได้ อย่างไรก็ตาม สิ่งสำคัญคือต้องใช้รายได้ที่มีอยู่ให้เกิดประโยชน์สูงสุด

จำไว้ว่าการค่อยๆ ลดค่าใช้จ่ายบางอย่างทีละเล็กทีละน้อยนั้นสำคัญมาก คุณอาจไม่สามารถลดค่าใช้จ่ายใดค่าใช้จ่ายหนึ่งลงได้ 5,000 บาทต่อเดือน แต่คุณอาจเลือกมา 5 รายการที่สามารถรวมแล้วลดได้ 5,000 บาท ต่อเดือนได้

- จัดหมวดหมู่รายจ่ายของคุณตามความต้องการและอยากได้ จากนั้นมองหาวิธีที่จะตัดค่าใช้จ่ายบางอย่างออกจากรายการความต้องการของคุณ

- ตรวจสอบรูปแบบการใช้จ่ายของคุณเพื่อระบุวิธีการประหยัดค่าใช้จ่ายประจำวันเล็กๆ น้อยๆ

- พิจารณาปรับเปลี่ยนงบประมาณของคุณเพื่อจัดลำดับความสำคัญที่สุดที่จะช่วยบรรเทาความเครียดทางการเงินของคุณ เช่น การชำระบัตรเครดิตที่มีดอกเบี้ยสูง ซึ่งถือเป็นเรื่องเร่งด่วน

5.สร้างกองทุนฉุกเฉิน

การมีเงินสำรองไว้ใช้ในยามฉุกเฉิน เช่น การซ่อมรถ ตกงาน หรือเจ็บป่วย จะช่วยบรรเทาความวิตกกังวลเรื่องการเงินได้เป็นอย่างดี

การสร้างกองทุนฉุกเฉินอาจดูเป็นเรื่องที่ยุ่งยาก อย่างไรก็ตาม คุณต้องมีเงินในกองทุนเพียงพอสำหรับค่าใช้จ่าย 3-6 เดือน และอย่าไปยึดติดกับจำนวนเงิน สิ่งสำคัญคือคุณต้องกันเงินสำรองไว้เสมอ

- ใช้เงินงบประมาณของคุณเพื่อกำหนดว่าคุณสามารถออมเงินได้เท่าไรในแต่ละเดือนหลังจากหักค่าใช้จ่ายในรายการความต้องการของคุณแล้ว

- ให้ความสำคัญกับการสะสมค่าใช้จ่ายในการดำรงชีพ 3-6 เดือนก่อนที่คุณจะเริ่มมองหาเป้าหมายการออมในระยะยาว

- ตั้งค่าการโอนอัตโนมัติจากบัญชีเงินฝากกระแสรายวันไปยังบัญชีออมทรัพย์ของคุณ

6.วางแผนเกี่ยวกับการลดหนี้

หนี้บัตรเครดิตเป็นแหล่งที่มาของความเครียดทางการเงินโดยทั่วไปที่พบบ่อยที่สุด ไม่เพียงแต่จะมีค่าใช้จ่ายสูงเท่านั้น แต่ยังขัดขวางเป้าหมายการออมของคุณได้อีกด้วย

หากคุณมียอดคงเหลือในบัตรหลายใบ ให้พิจารณาใช้แนวทางแบบก้อนหิมะ (Snowball Method) เริ่มจากการชำระหนี้บัตรที่มีวงเงินน้อยที่สุดก่อน ไม่ว่าอัตราดอกเบี้ยจะเป็นเท่าไหร่ เมื่อชำระหนี้บัตรแรกหมดแล้ว ให้นำเงินที่เคยจ่ายบัตรนั้นไปรวมกับเงินที่จ่ายขั้นต่ำของบัตรใบถัดไปที่มีวงเงินน้อยที่สุด ทำแบบนี้ไปเรื่อยๆ จนกว่าจะปลดหนี้ทั้งหมด วิธีนี้ช่วยสร้างแรงจูงใจจากการเห็นความสำเร็จเล็กๆ น้อยๆ

หรือใช้แนวทางแบบอัตราดอกเบี้ยสูง (Avalanche Method) เน้นชำระหนี้บัตรที่มีอัตราดอกเบี้ยสูงสุดก่อน เพื่อลดภาระดอกเบี้ยในระยะยาว เมื่อชำระหนี้บัตรแรกหมดแล้ว ให้นำเงินที่เคยจ่ายบัตรนั้นไปรวมกับเงินที่จ่ายขั้นต่ำของบัตรใบถัดไปที่มีอัตราดอกเบี้ยสูงสุด ทำแบบนี้ไปเรื่อย ๆ จนกว่าจะปลดหนี้ทั้งหมด

- ชำระเงินขั้นต่ำสำหรับบัตรแต่ละใบของคุณ

- หลีกเลี่ยงการก่อหนี้บัตรเครดิตใหม่

7.ขอความช่วยเหลือจากผู้เชี่ยวชาญ

หากคุณไม่พอใจกับความคืบหน้าในการลดหนี้คุณอาจต้องการขอความช่วยเหลือจากแหล่งข้อมูลที่เชื่อถือได้

ที่ปรึกษาทางการเงินสามารถช่วยคุณได้ หรือบางครั้งอาจจะเป็นเพื่อนและครอบครัวของคุณ ก็อาจสามารถให้การสนับสนุนคุณได้ เพียงแต่ต้องกำหนดขอบเขตและความคาดหวังที่ชัดเจนเพื่อหลีกเลี่ยงการทำลายความสัมพันธ์เหล่านั้นด้วย

8.เปลี่ยนวิธีคิดของคุณ

กุญแจสำคัญของเสถียรภาพทางการเงินไม่ได้อยู่ที่ตัวเลขเพียงอย่างเดียว แต่อยู่ที่ทัศนคติของคุณด้วย ดังนั้น จงปลูกฝังทัศนคติเชิงบวกและคิดเชิงรุกให้กับตัวเอง

โปรดจำไว้ว่าความก้าวหน้าทางการเงินของคุณต้องใช้เวลาและความพยายาม อย่างไรก็ตาม หากต้องการมีแรงบันดาลใจ คุณอาจจะเฉลิมฉลองชัยชนะเล็กๆ น้อยๆ ของคุณก็ได้ หลังทำอะไรบ้างอย่างสำเร็จ

9.เพิ่มรายได้ของคุณ

การลดค่าใช้จ่ายถือเป็นสิ่งสำคัญ แต่การเพิ่มรายได้ก็สามารถสร้างความแตกต่างได้อย่างมาก ต่อไปนี้คือตัวเลือกบางส่วนที่คุณควรพิจารณา

- ขอขึ้นเงินเดือน นำเสนอเหตุผลที่น่าสนใจให้กับนายจ้างของคุณ

- หาอาชีพเสริม คุณสามารถหารายได้พิเศษโดยการทำงานอิสระ ทำธุรกิจออนไลน์

- ขายสิ่งของที่ไม่ได้ใช้ กำจัดสิ่งของรกๆ ในบ้านของคุณและเปลี่ยนสิ่งของที่คุณไม่ต้องการให้เป็นเงินผ่านตลาดออนไลน์

- พัฒนาตนเองให้เก่งขึ้น การเรียนรู้ทักษะใหม่ๆ จะทำให้คุณมีคุณค่ามากขึ้นในตลาดงาน

สาเหตุของความเครียดทางการเงิน

คุณจะเริ่มแก้ไขปัญหาทางการเงินได้อย่างตรงจุดก็ต่อเมื่อรู้จักสาเหตุที่ทำให้เกิดปัญหาทางการเงินขึ้น มีอะไรบ้าง

- รายจ่ายมีมากกว่ารายรับ

- ใช้ชีวิตแบบเงินเดือนชนเดือน

- หนี้สิน

- ขาดแผนการเงิน

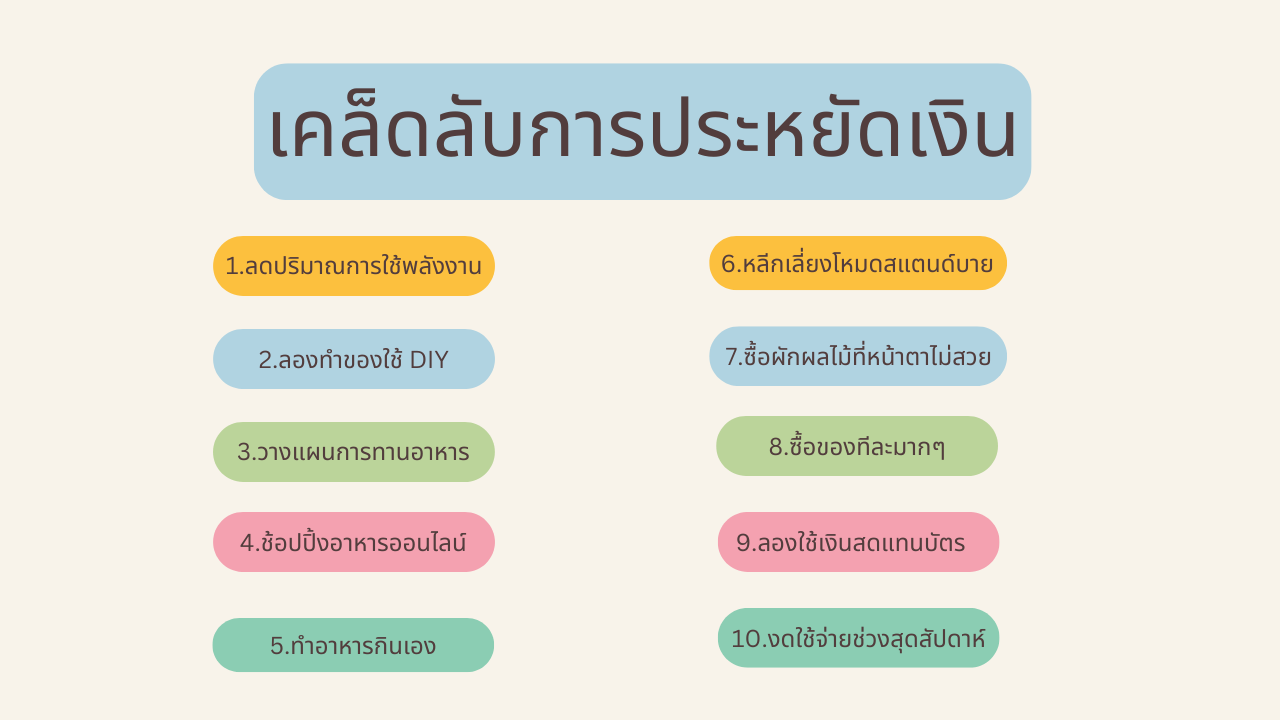

10 เคล็ดลับการประหยัดเงิน

วิธีที่จะช่วยเพิ่มรายได้ของคุณที่สำคัญอีกหนึ่งวิธีก็คือ การประหยัดค่าใช้จ่ายนั่นเอง ต่อไปนี้เป็น 10 ขั้นตอนในการประหยัดที่คุณสามารถนำไปใช้ได้จริง

1.ลดปริมาณการใช้พลังงาน

- วิธีที่ดีที่สุดวิธีหนึ่งในการลดค่าใช้จ่ายรายเดือนของคุณ คือการลดปริมาณพลังงานที่คุณใช้

- ขั้นตอนง่ายๆ สามารถช่วยลดต้นทุนของคุณได้ เช่น:

- การเปลี่ยนมาใช้หลอดไฟ LED

- การปิดช่องว่างระหว่างประตูและหน้าต่าง

2.ลองทำของใช้ DIY

- ทักษะ DIY ขั้นพื้นฐานสามารถช่วยให้คุณประหยัดเงินค่าซ่อมแซมบ้านได้ การซ่อมแซมปัญหาท่อน้ำเล็กๆ น้อยๆ การทาสีห้องและการตกแต่งอาจทำให้คุณไม่ต้องจ้างคนภายนอกมาช่วย

- คุณต้องมั่นใจว่าสามารถทำได้ก่อน! ในระยะยาวแล้ว การจ้างผู้เชี่ยวชาญมาซ่อมงานยากๆ ในภายหลังอาจต้องเสียค่าใช้จ่ายมากกว่าเดิม

3.วางแผนการรับประทานอาหาร

- การวางแผนการรับประทานอาหารเป็นวิธีที่ดีในการประหยัดเงินเมื่อไปซื้อของที่ซูเปอร์มาร์เก็ต ด้วยการวางแผนการรับประทานอาหารล่วงหน้า จดรายการซื้อของในแต่ละครั้ง และทำอาหารที่บ้านเพื่อประหยัดเงิน

4.ลองช้อปปิ้งอาหารออนไลน์

- ซูเปอร์มาร์เก็ตได้รับการออกแบบมาเพื่อให้คุณซื้อของด้วยตัวเอง ลองเปลี่ยนมาเป็นการซื้อของออนไลน์และซื้อตามรายการสินค้าที่กำหนดไว้ วิธีนี้จะช่วยให้คุณหลีกเลี่ยงการถูกล่อใจและทำให้คุณใช้จ่ายน้อยลง

5.ทำอาหารกินเอง

- แทนที่จะซื้อกลับบ้าน คุณสามารถทำอาหารเองได้ มีสูตรอาหารมากมายบนอินเทอร์เน็ตที่ให้คุณทำอาหารจานโปรดของคุณซ้ำได้ในราคาที่ถูกกว่าการสั่งตามร้านอาหาร

- อาหารที่คุณทำเอง อาจดีต่อสุขภาพมากกว่าอาหารที่คุณซื้อด้วยซ้ำ หากคุณทำอาหารเป็นจำนวนมากและแช่ตู้เย็นส่วนที่เหลือไว้ คุณก็ไม่จำเป็นต้องทำอาหารในครั้งต่อไปด้วยซ้ำ และการอุ่นอาหารในไมโครเวฟอาจเร็วกว่าการรอรับอาหารจากร้าน

6.หลีกเลี่ยงโหมดสแตนด์บาย

- โหมดสแตนด์บายของเครื่องใช้ไฟฟ้ายังคงใช้พลังงานอยู่ การปิดเครื่องใช้ไฟฟ้า เช่น ทีวี เครื่องปิ้งขนมปัง คอนโซลเกม ลำโพง และกาต้มน้ำ เมื่อไม่ได้ใช้งาน จะช่วยประหยัดพลังงานได้

7.ลองผลไม้และผักที่หน้าตาไม่สวย

- ผักผลไม้ที่ดูไม่สวยงามน่าทานเหมือนผักที่เราเคยเห็น ผักผลไม้เหล่านี้มักจะมีราคาถูกกว่าและรสชาติก็เหมือนกันด้วย ทำให้คุณประหยัดเงินได้ไม่น้อยทีเดียว

- พยายามซื้อผักและผลไม้ตามฤดูกาลด้วย การซื้อผักนอกฤดูกาลหมายความว่าผักจะถูกส่งมาจากที่ไกลขึ้น ซึ่งอาจส่งผลให้ราคาสูงขึ้น

8.ซื้อของทีละมากๆ

- ในบางกรณี การซื้อจำนวนมากอาจมีราคาถูกกว่าการจ่ายปลีก

- ลองตรวจสอบราคาต่อหน่วยเมื่อซื้อจำนวนมากเพื่อให้แน่ใจว่าคุณได้รับข้อเสนอที่ดีที่สุด แม้ว่าจะไม่ใช่ความคิดที่ดีที่จะซื้อส่วนเกินทั้งหมด แต่สินค้าบางรายการที่คุณอาจต้องการซื้อจำนวนมาก ได้แก่:

- สิ่งของที่คุณจะต้องเตรียมเสมอ เช่น ถุงขยะ ยาสีฟัน สบู่ล้างมือ และกระดาษชำระ

- ผลิตภัณฑ์ทำความสะอาด เช่น ผงซักฟอก ฟองน้ำ น้ำยาล้างจาน

- อาหารที่เก็บไว้ได้นาน เช่น ข้าว อาหารกระป๋อง

9.ลองใช้เงินสดแทนบัตร

- การใช้จ่ายด้วยบัตรเครดิตหรือบัตรเดบิตอย่างรวดเร็วเป็นเรื่องง่าย ให้คุณลองเปลี่ยนมาถอนเงินสดดู คุณอาจพบว่าการติดตามงบประมาณของคุณเป็นเรื่องง่ายขึ้นและไม่อยากใช้จ่ายมากขึ้น

10.งดใช้จ่ายช่วงวันหยุดสุดสัปดาห์

- ลองหยุดใช้จ่ายในช่วงสุดสัปดาห์สักครั้งหรือสองครั้งต่อเดือน แทนที่จะไปช้อปปิ้งหรือกินข้าวนอกบ้าน ทำไมไม่ทำอาหารที่บ้าน เดินเล่น ดูหนังที่บ้าน หรือเล่นเกมที่บ้านล่ะ ซึ่งจะทำให้คุณประหยัดค่าใช้จ่ายได้อีกหลายบาทเลยหละ

สรุปท้ายบท

ไม่มีใครรอดพ้นจากปัญหาทางการเงิน หรือการเงินพังได้ ถ้าหากมีเหตุการณ์โชคร้ายหรือควบคุมแผนการเงินไม่ดีปัญหานี้อาจเกิดขึ้นกับใครก็ได้ สิ่งสำคัญคือต้องแกไขทันที ตามวิธีการที่ได้ระบุไปข้างต้น คุณก็จะสามารถจัดการกับปัญหาทางการเงินของคุณได้

การเปลี่ยนแปลงทางการเงินไม่ใช่สิ่งที่เกิดขึ้นได้ในชั่วข้ามคืน ดังนั้นจงอดทน มีความพยายาม หรืออาจจะเฉลิมฉลองกับชัยชนะเล็กๆ น้อยๆ และอย่ายอมแพ้ ไม่นานคุณก็จะผ่านปัญหาเรื่องนี้ไปได้

เชื่อว่าทุกคนคงไม่อยากจะประสบปัญหาทางการเงิน ดังนั้นการจัดการเรื่องเงินอย่างมีประสิทธิภาพ และเป็นระบบระเบียบตั้งแต่วันนี้ เป็นสิ่งที่จำเป็นที่สุด ที่คุณควรเริ่มต้นจัดการตั้งแต่วันนี้เลย แล้วปัญหาเรื่องเงินก็จะไม่มากวนใจคุณ