ใช้ชีวิตอย่างไรไม่ให้เป็นหนี้ รู้เอาไว้ก่อนที่จะเข้าสู่วังวนของหนี้สิน เพราะชีวิตไม่มีหนี้คือชีวิตที่มีความสุขที่สุดถึงจะไม่ได้รวยก็ตาม

mmm.in.th ย่อให้

- วิธีการใช้ชีวิตไม่ให้เป็นหนี้ ต้องเริ่มต้นจากการทำบัญชีรายรับ-รายจ่าย,การตั้งเป้าหมายในชีวิต,การปรับเปลี่ยนทัศนคติการใช้เงินใหม่ และการลดค่าใช้จ่ายที่ไม่จำเป็นออกไป

- พฤติกรรมที่ทำให้เป็นหนี้สังเกตได้จาก การใช้เงินแบบเดือนชนเดือน,คนที่ไม่มีเงินเก็บสำรอง,มียอดการชำระหนี้มากกว่า 40% ของรายได้ และการจ่ายหนี้ก้อนใหม่เพื่อมาโปะหนี้ก้อนเก่า

- ถ้าพลาดพลั้งเข้าสู่วงจรหนี้แล้ว สิ่งที่เราต้องทำก็คือ การยอมรับความจริง,อย่าสร้างหนี้ใหม่,ทำรายการหนี้ทั้งหมดที่มี,จัดลำดับความสำคัญของหนี้ และพยายามหาเงินมาจ่ายหนี้ให้เร็วที่สุด

- คนที่เป็นหนี้แล้วไม่จ่าย จะทำให้เสียอะไรหลายอย่าง ตั้งแต่การเสียสุขภาพจิต,เสียดอกเบี้ยสูงขึ้น,เสียทรัพย์สินเงินทอง,เสียเวลา,อับอายคนอื่น และทำให้ไม่มีอยากคบด้วย

ต้องยอมรับว่าค่าครองชีพทุกวันนี้เพิ่มขึ้นทุกปี เลยทำให้บางคนหาเงินได้ไม่พอกินพอใช้ ก็ต้องไปหากู้ยืมเงินคนอื่นมาเพื่อใช้จ่ายมากขึ้น ปัญหาเรื่องหนี้สินก็ตามมาเป็นเงาตามตัว ยิ่งปัจจุบันมีสิ่งยั่วยุเยอะคนก็อยากได้นั่นได้นี่ตลอด แถมเงินก็กู้ได้ง่ายแสนง่ายเพราะมีแหล่งเงินกู้ที่สะดวก กู้ผ่านแอปพลิเคชั่นก็ยังได้คนก็ยิ่งเป็นหนี้มากขึ้นไปอีก แต่ปัญหาก็คือพอเป็นแล้วไม่มีเงินที่จะจ่ายคืนนี่แหละอันนี้คือประเด็นหลัก

บอกเลยว่าการเป็นหนี้นั้นไม่ใช่เรื่องที่สนุกเลย เพราะคนที่เป็นมักจะนอนหลับไม่เต็มตา กินข้าวไม่เต็มอื่นสักวันเนื่องจากกังวลเรื่องหนี้สิน ไม่รู้ว่าจะหาเงินที่ไหนมาจ่ายเขา ดังนั้นทางที่ดีก็คือเราควรหลีกเลี่ยงการสร้างหนี้จะดีกว่า วันนี้เราก็เลยเอาข้อมูลดีๆ เกี่ยวกับหลีกเลี่ยงการสร้างหนี้มาให้ทุกคนได้ดู เพื่อจะได้หนีให้ห่างจากการสร้างหนี้แล้วใช้ชีวิตให้มีความสุขในทุกวันๆ

ใช้ชีวิตอย่างไรไม่ให้เป็นหนี้ (หนีจากการเป็นหนี้)

เชื่อว่าไม่มีใครอยากจะเป็นหนี้คนอื่น เพราะฉะนั้นเวลาที่เราจะเป็นหนี้ก็ต้องคิดให้รอบคอบเสมอ เราลองมาดูวิธีการใช้ชีวิตอย่างไรให้ห่างไกลจากหนี้สิน จะได้เอาไปปรับใช้กับชีวิตประจำวันเพื่อจะได้ไม่ต้องเป็นหนี้ในอนาคต

1.ทำบัญชีรายรับ-รายจ่าย

- การทำบัญชีรายรับ-รายจ่าย จะทำให้เรามองเห็นภาพรวมการเงินของตนเองได้ชัดเจนขึ้น

- เมื่อเรารู้สถานะทางการเงินของตนเองแล้วก็จะได้วางแผนได้ง่ายขึ้น ว่าจะลดค่าใช้จ่ายหรือตัดค่าใช้จ่ายตรงไหน

- เมื่อมีรายรับเข้ามา หรือมีการจ่ายเงินใดๆ ออกไปก็ตามจะต้องจดบันทึกทุกครั้ง

- สามารถจดบันทึกได้หลายวิธี เช่น การจดใส่กระดาษ, การบันทึกใน Microsoft Excel และการจดใส่แอปพลิเคชั่นบนมือถือ

2.ตั้งเป้าหมายในชีวิต

- การตั้งเป้าหมายเป็นการกำหนดทิศทางที่เราจะไปว่าเราอยากได้อยากเป็นอะไรในอนาคต

- การตั้งเป้าหมายที่ดีควรแบ่งเป็น 3 ระยะ คือ ระยะสั้น ระยะปานกลาง และระยะยาว

- เป้าหมายระยะสั้น (ไม่เกิน 3 เดือน) เช่น ออมเงินเพื่อเก็บไปซื้ออุปกรณ์ที่จำเป็นในชีวิต

- เป้าหมายระยะสั้น (ไม่เกิน 2 ปี) เช่น การออมเงินสำหรับเอาไว้ใช้ในยามฉุกเฉินให้เพียงพอกับค่าใช้จ่าย 6 เดือน

- เป้าหมายระยะปานกลาง (ไม่เกิน 10 ปี) เช่น การเก็บเงินเพื่อซื้อบ้านใหม่

- เป้าหมายระยะยาว 10 ปีขึ้นไป เช่น การเก็บเงินก้อนสำหรับชีวิตหลังเกษียณอายุ

3.เปลี่ยนทัศนคติในการใช้เงิน

- เวลาเราได้เงินมาคนส่วนใหญ่มักจะเอาไปใช้จ่ายก่อน ถ้าเหลือก็ค่อยเอามาเป็นเงินเก็บ

- แต่ต่อไปให้เปลี่ยนใหม่ว่า “ต้องเก็บออมก่อน ทีเหลือก็ค่อยเอาไปใช้จ่าย”

- การฝึกนิสัยการใช้จ่ายอย่างนี้จะทำให้เราเป็นคนที่รักการออมเงินและเป็นการสร้างความปลอดภัยทางการเงินในอนาคตด้วย

4.ตัดค่าใช้จ่ายที่ไม่จำเป็น

- จากการบันทึกรายรับ-รายจ่ายในข้อที่ 1 ให้ตรวจสอบดูว่ามีค่าใช้จ่ายตรงไหนที่เราตัดออกหรือลดได้บ้าง

- ถ้ามีค่าใช้จ่ายส่วนไหนที่ไม่จำเป็นก็ควรลดให้น้อยลงหรือตัดออกไปเลย โดยเฉพาะค่าใช้จ่ายฟุ่มเฟือย เช่น การกินข้าวนอกบ้าน การเที่ยว และซื้อเสื้อผ้าใหม่

- เงินที่ได้จากการลดหรือตัดค่าใช้จ่ายนั้น เราสามารถเอามาไว้ในบัญชีเงินออมสำรองฉุกเฉินก็ได้ เพื่อเอาไว้ใช้ยามจำเป็นจริงๆ

5. เปลี่ยนพฤติกรรมการใช้เงินใหม่

- เวลาเพื่อนชวนไปกินอาหารร้านหรูๆ ราคาแพงๆ ก็อาจจะปฏิเสธไปเลยเพื่อเป็นการเซฟเงินในกระเป๋าของเรา

- ถ้าให้ดีที่สุดก็ควรเลือกครบเพื่อที่มีฐานะทัดเทียมกับเราจะดีกว่า เพราะจะเข้าใจซึ่งกันและกันมากกว่า

- การคบเพื่อนที่ฐานะต่างกันมีโอกาสที่เราจะมีนิสัยใช้จ่ายเกินตัวได้ และอาจทำให้มีปัญหาค่าใช้จ่ายตามมา

6. หาช่องทางการลงทุน

- การลงทุนคือการสร้างความมั่งคั่งในชีวิต คนที่จะรวยได้คือคนที่ต้องลงทุน เพราะการเก็บออมเงินไม่ทำให้เรารวย

- เริ่มต้นศึกษาการลงทุนที่เหมาะกับตนเอง หรือเข้าคอร์สลงเรียนก็ได้ เพื่อหาไอเดียในการลงทุน

- ปรึกษาผู้ที่เชี่ยวชาญในการลงทุน ว่าควรลงทุนกับอะไรดี เพื่อให้เงินลงทุนของเราเสี่ยงน้อยที่สุด

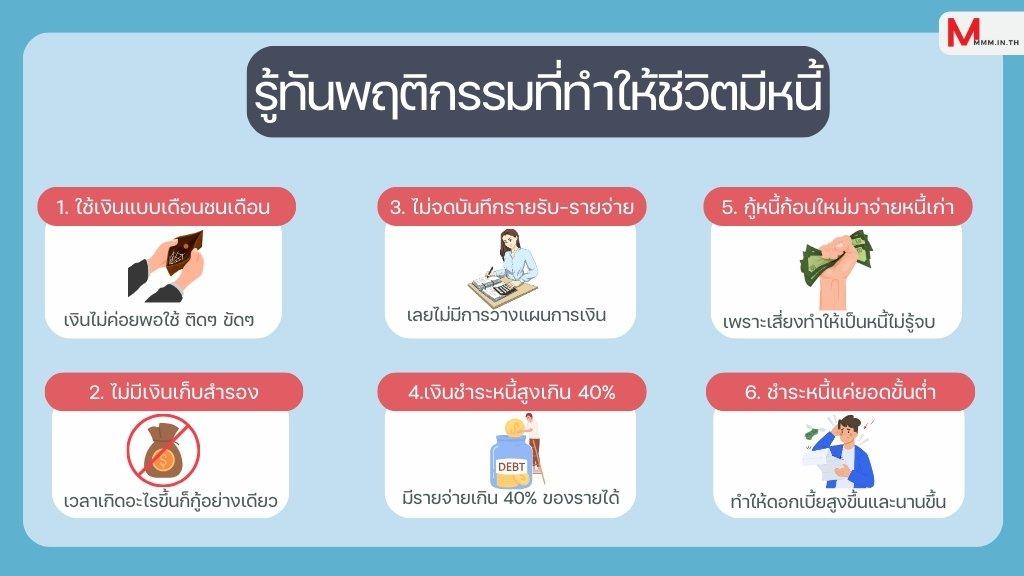

รู้ทันพฤติกรรมที่ทำให้ชีวิตมีหนี้

พฤติกรรมการใช้เงินคือสิ่งที่จะบ่งบอกว่าเราเสี่ยงที่จะเป็นหนี้หรือไม่ ถ้าทุกคนกำลังทำพฤติกรรมเหล่านี้อยู่แนะนำว่าให้เลิกโดยด่วน เพราะต่อไปจะทำให้เป็นหนี้ได้ มีอะไรบ้าง

1. ใช้เงินแบบเดือนชนเดือน

- คนที่ติดขัดทุกเดือน ใช้เงินแบบเดือนชนเดือนตลอดหรือหมดก่อนสิ้นเดือน อันนี้ถือว่ากำลังอยู่ในสถานการณ์เสี่ยงที่จะเป็นหนี้ได้ง่ายมาก และอาจจะเป็นได้ทุกเมื่อด้วย

2. ไม่มีเงินเก็บสำรอง

- คนที่ไม่มีเงินเก็บสำรองมีโอกาสที่จะเป็นหนี้ได้ง่ายมาก โดยเฉพาะถ้ามีเหตุการณ์ฉุกเฉินอะไรเกิดขึ้นในชีวิต เช่น การตกงาน

- เงินเก็บสำรองควรเพียงพอสำหรับค่าใช้จ่ายที่จำเป็น 3-6 เดือน

3. ไม่จดบันทึกรายรับ-รายจ่าย

- เมื่อไม่รู้รายรับ-รายจ่ายที่แน่นอน ก็ทำให้การวางแผนด้านการเงินอื่นๆ ไม่ได้ เช่น ไม่รู้ว่าจะจ่ายหนี้ยังไง ไม่รู้ว่าจะเก็บออมยังไง

- พฤติกรรมเหล่านี้อาจส่งผลต่อชีวิตของเราได้ เช่น การขาดชำระหนี้ และเสี่ยงที่จะเป็นหนี้ได้อีกในอนาคต

4.เงินชำระหนี้สูงเกิน 40%

- คนที่มียอดการชำระหนี้ที่สูงเกิน 40-45% ของรายได้ทั้งหมดในแต่ละเดือน มีโอกาสที่จะเป็นหนี้เพิ่มได้ง่ายมาก เนื่องจากเงินไม่พอสำหรับใช้จ่ายในชีวิตประจำวัน เป็นสัญญาณอันตรายอีกอย่างหนึ่ง

5. กู้หนี้ก้อนใหม่มาจ่ายหนี้เก่า

- คนที่ยืมเงินจากที่ใหม่เพื่อมาจ่ายที่เก่า คือสัญญาณของคนที่เป็นหนี้เกินตัวเพราะบัตรเครดิตเต็มวงเงินทุกใบ พฤติกรรมแบบนี้เสี่ยงที่จะทำให้เป็นหนี้ไม่รู้จบ ต้องรีบหยุดพฤติกรรมนี้ให้เร็วที่สุด

6. ชำระหนี้แค่ยอดขั้นต่ำ

- การชำระหนี้เพียงแค่ยอดขั้นต่ำจะยิ่งทำให้หนี้สะสมมากขึ้นเรื่อยๆ โดยเฉพาะดอกเบี้ย

- คนที่มีพฤติกรรมเหล่านี้อยู่ต้องปรับนิสัยการใช้เงินของตนเองใหม่ เพื่อจะได้ไม่ต้องเป็นหนี้มากขึ้น

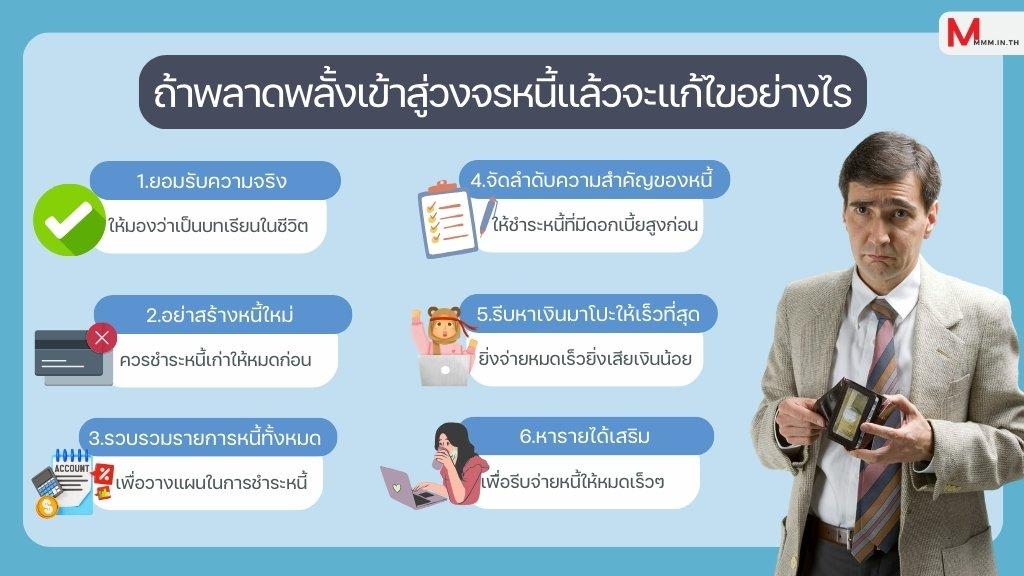

ถ้าพลาดพลั้งเข้าสู่วงจรหนี้แล้วจะแก้ไขอย่างไร

แน่นอนว่าไม่ใช้ทุกคนที่หลีกเลี่ยงการเป็นหนี้ได้ แต่เมื่อเป็นไปแล้วก็ต้องหาทางแก้ไขกันต่อไป ซึ่งวิธีการแก้ไขก็คือ

1.ยอมรับความจริง

- อย่าคิดว่าการเป็นหนี้คือเรื่องเสียหาย ให้มองว่านี่คือโอกาสที่เราจะได้เรียนรู้และนำมาเตือนตนเองในอนาคตว่าไม่ควรจะสร้างหนี้อีก อย่าไปเสียใจหรือโทษตนเอง เพราะนั่นจะยิ่งทำให้เราเครียดขึ้นไปอีก

2.อย่าสร้างหนี้ใหม่

- ถ้าหนี้เก่ายังจ่ายไม่หมดก็ไม่ควรสร้างหนี้ใหม่ ไม่ว่าจะเป็นหนี้นอกระบบหรือในระบบก็ตา ไม่เช่นนั้นจะเป็นดินพอกหางหมูได้

3.รวบรวมรายการหนี้ทั้งหมด

- จดบันทึกรายการหนี้ทั้งหมด เช่น เจ้าหนี้กี่คน ยอดเท่าไหร่ ดอกเบี้ยเท่าไหร่ ชำระขั้นต่ำเท่าไหร่ และระยะเวลาในการชำระกี่เดือนกี่ปี เพื่อจะได้วางแผนการชำระหนี้ให้เป็นลำดับ

4.จัดลำดับความสำคัญของหนี้

- แนะนำว่าให้เริ่มชำระจากหนี้ที่มีดอกเบี้ยสูงสุดก่อน เพราะส่งผลกระทบมากที่สุด เช่น หนี้นออกระบบและหนี้บัตรเครดิต

5.รีบหาเงินมาโปะให้เร็วที่สุด

- ให้นึกเอาไว้เสมอว่ายิ่งเราเป็นหนี้นานเท่าไหร่ก็ยิ่งมีค่าใช้จ่ายมากขึ้นเท่านั้น ดังนั้นถ้ามีเงินก้อนก็รีบนำมาโปะเลย โดยเฉพาะหนี้นอกระบบ

6.หารายได้เสริม

- พยายามทำงานอะไรที่ได้เงินเพิ่มเพื่อนำเงินนั้นมาจ่ายหนี้ให้หมดให้เร็วที่สุด เพื่อที่เราจะได้เป็นอิสระและจะได้ทำเป้าหมายอย่างอื่นในชีวิตของเราต่อไป

จะเกิดอะไรขึ้นถ้าเป็นหนี้แล้วไม่จ่าย

เป็นอันรู้กันอยู่แล้วว่าถ้าเราเป็นหนี้ใครแล้วจะต้องจ่ายคืน แต่ถ้า เราเป็นหนี้แล้วไม่จ่ายล่ะ จะมีปัญหาอะไรตามมาบ้าง? นี่คือสิ่งที่จะเกิดขึ้น

1.เสียสุขภาพจิต

- เนื่องจากเจ้าหนี้โทรทวงหนี้ทุกวันทำให้เกิดความเครียดสะสมเรื่องๆ และอาจมีปัญหาด้านสุขภาพจิตในระยะยาวได้

2.ดอกเบี้ยสูงขึ้น

- การจ่ายหนี้ล่าช้าหรือจ่ายแค่ขั้นต่ำ จะทำให้มีค่าปรับและเสียดอกเบี้ยสูงขึ้น

3.เสียเครดิต

- ถ้าเรามีหนี้ที่ค้างชำระมากกว่า 90 วัน จะทำให้หนี้นั้นเป็นหนี้เสีย และทำให้เราเสียเครดิตด้วย เวลาจะขอสินเชื่ออะไรอีกในอนาคตก็จะทำได้ยาก อนุมัติยาก

5.อับอายคนอื่น

- เวลาที่มีหมายศาลมาติดเอาไว้ที่หน้าบ้านจะทำให้ชาวบ้านเอาไปนินทาลับหลัง ทำให้เสียชื่อเสียงของวงตระกูลว่าเราบ้านเรากำลังจะถูกฟ้อง

6.เสียเวลา

- หากโดนฟ้องร้องต้องขึ้นโรงขึ้นศาลเราก็ต้องเสียเวลาไปขึ้นศาลตามนัดด้วย ไม่ว่าจะเป็นการยื่นคำร้อง, การเจรจา, การไกล่เกลี่ย ฯลฯ

7.ไม่มีใครอยากคบ

- เพราะเราไปสร้างความเดือดร้อนให้กับคนอื่น โดยเฉพาะคนที่มาเซ็นค้ำประกันให้ หรือคนที่เราไปยืมแล้วไม่จ่ายคืน ต่อไปก็คงไม่มีใครอยากคบด้วยไม่ว่าจะเป็นเพื่อนหรือคนในครอบครัว แถมบางครั้งก็อาจจะโดนประจานทางโซเชียลด้วยอย่างที่เราเห็นกันบ่อยๆ

สรุปท้ายบท

การเป็นหนี้ไม่ใช่เรื่องที่สนุกอะไรเลยทุกคนก็คงรู้หรือเห็นอยู่แล้วว่าข้อเสียของการเป็นหนี้คืออะไร ฉะนั้นอยากจะฝากทุกๆ คนเอาไว้ว่าให้ตระหนักถึงพฤติกรรมการใช้เงินของตนเองตั้งแต่วันนี้ ถ้ารู้ตัวเองว่าเรายังทำพฤติกรรมที่เสี่ยงกับการเป็นหนี้อยู่ก็ควรเลิกตั้งแต่ตอนนี้ เพราะหาได้เข้าไปสู่วังวนของการเป็นหนี้แล้ว บอกเลยว่าออกได้ยากมาก บางทีอาจจะหนักไปเรื่อยๆ คือเป็นหนี้ไม่รู้จักจบจักสิ้นก็ได้ ดังนั้นเราเริ่มเปลี่ยนตัวเองตั้งแต่วันนี้ดีกว่า

แหล่งอ้างอิง

- scb.co.th: ปลดหนี้ได้แล้ว ทำยังไงไม่กลับไปเป็นหนี้รอบ 2 https://www.scb.co.th/th/personal-banking/stories/tips-for-you/no-more-debt.html

- ncb.co.th: ป้องกันหนี้ด้วย 5 วิธีดี ๆ ที่ช่วยหยุดก่อหนี้แม้การเงินกำลังวิกฤติ https://www.ncb.co.th/fin-knowledge/protect-stop-debt-crisis-financial/

- set.or.th: ตั้งสติ ก่อนจมลึกในวงจรหนี้ https://www.set.or.th/th/education-research/education/happymoney/knowledge/article/121-tsi-financial-mindfulness-debt-prevention

- kasikornbank.com: เป็นหนี้แล้วไม่จ่ายเสียหายมากกว่าที่คิด https://www.kasikornbank.com/th/credit-insight/pages/what-happen-if-not-pay-debt.aspx