ในช่วงที่เศรษฐกิจตกต่ำ หลายคนอาจเริ่มกังวลว่าอนาคตตัวเองจะเป็นอย่างไร และสถานการณ์ทางการเงินจะได้รับผลกระทบอย่างไร ดังนั้น การวิเคราะห์และวางแผนระยะยาวเกี่ยวกับเงินในเรื่องความปลอดภัยของเงินออมจึงมีความสำคัญมากกว่าที่เคย

แม้ว่าจะฟังดูยุ่งยากสักหน่อย แต่คุณไม่ต้องกังวลไป เพราะเรามีเคล็ดลับที่จะช่วยให้เข้าใจในเรื่องนี้ได้ง่ายขึ้น ตามเนื้อหาด้านล่าง ซึ่งก็คือวิธีสร้างแผนการออมเงินที่ช่วยให้คุณบรรลุเป้าหมายทางการเงินตลอดช่วงต่างๆ ของชีวิต

การวิเคราะห์และวางแผนทางการเงิน คืออะไร

ทั้งการวิเคราะห์ทางการเงินและการวางแผนทางการเงิน ต่างก็เป็นเครื่องมือที่ขาดไม่ได้สำหรับการบรรลุความมั่งคั่งทางการเงิน แต่ก่อนอื่น อยากให้ทุกคนเข้าใจถึงความแตกต่างที่สำคัญระหว่างทั้งสองประเด็นนี้ก่อน ว่าแตกต่างกันอย่างไร

การวิเคราะห์ทางการเงิน

การวิเคราะห์ทางการเงินนั้นเปรียบเสมือนการตรวจสุขภาพกับแพทย์ของคุณ กระบวนการนี้เกี่ยวข้องกับการตรวจสอบสถานะทางการเงินปัจจุบันของคุณอย่างละเอียดถี่ถ้วน เช่นเดียวกับการตรวจสุขภาพประจำปีที่ซึ่งแพทย์สามารถสรุปข้อมูลเกี่ยวกับสุขภาพกายของคุณในปัจจุบันได้

ส่วนที่ปรึกษาทางการเงินของคุณก็ให้ภาพรวมของสุขภาพทางการเงินของคุณโดยพิจารณาจากการแบ่งสินทรัพย์ หนี้สิน รายได้ และค่าใช้จ่ายได้อย่างละเอียดเช่นกัน

การวางแผนทางการเงิน

อย่างที่กล่าวไปข้างต้นว่าการวิเคราะห์ทางการเงินเป็นเพียงการสรุปสถานการณ์ปัจจุบันของคุณ แต่การวางแผนทางการเงินนั้นไม่ใช่แค่เพียงการตรวจสอบสถานการณ์เฉพาะหน้าของคุณเท่านั้น

กระบวนการนี้ต้องลงลึกถึงการสร้างแผนงานที่ครอบคลุม เพื่อช่วยให้คุณบรรลุเป้าหมายทางการเงินในระยะยาวไม่ว่าคุณจะมุ่งเน้นไปที่การออมเงินสำหรับเกษียณอายุ การซื้อทรัพย์สินหรือการขยายธุรกิจ การวางแผนทางการเงินถือเป็นส่วนสำคัญของกระบวนการนี้

ความแตกต่างการวิเคราะห์ทางการเงินและการวางแผนทางการเงิน

การวิเคราะห์ทางการเงินและการวางแผนทางการเงินล้วนเป็นส่วนสำคัญในการบรรลุความมั่งคั่งทางการเงิน ในขณะที่การวิเคราะห์ทางการเงินจะตรวจสอบความมั่งคั่งทางการเงินในปัจจุบัน และแนะนำจุดที่ต้องปรับปรุง

การวางแผนทางการเงินจะปรับเปลี่ยนทัศนคติของคุณและร่างแผนงานต่างๆ ของคุณ เพื่อบรรลุเป้าหมายทางการเงินในระยะยาว

9 ขั้นตอนการวิเคราะห์และวางแผนทางการเงิน

การสร้างแผนการเงินที่ครอบคลุมอาจดูยุ่งยาก แต่การแบ่งกระบวนการออกเป็นขั้นตอนย่อยๆ ที่จัดการได้จะทำให้เข้าถึงได้ง่ายขึ้น ตามขั้นตอนด้านล่างต่อไปนี้

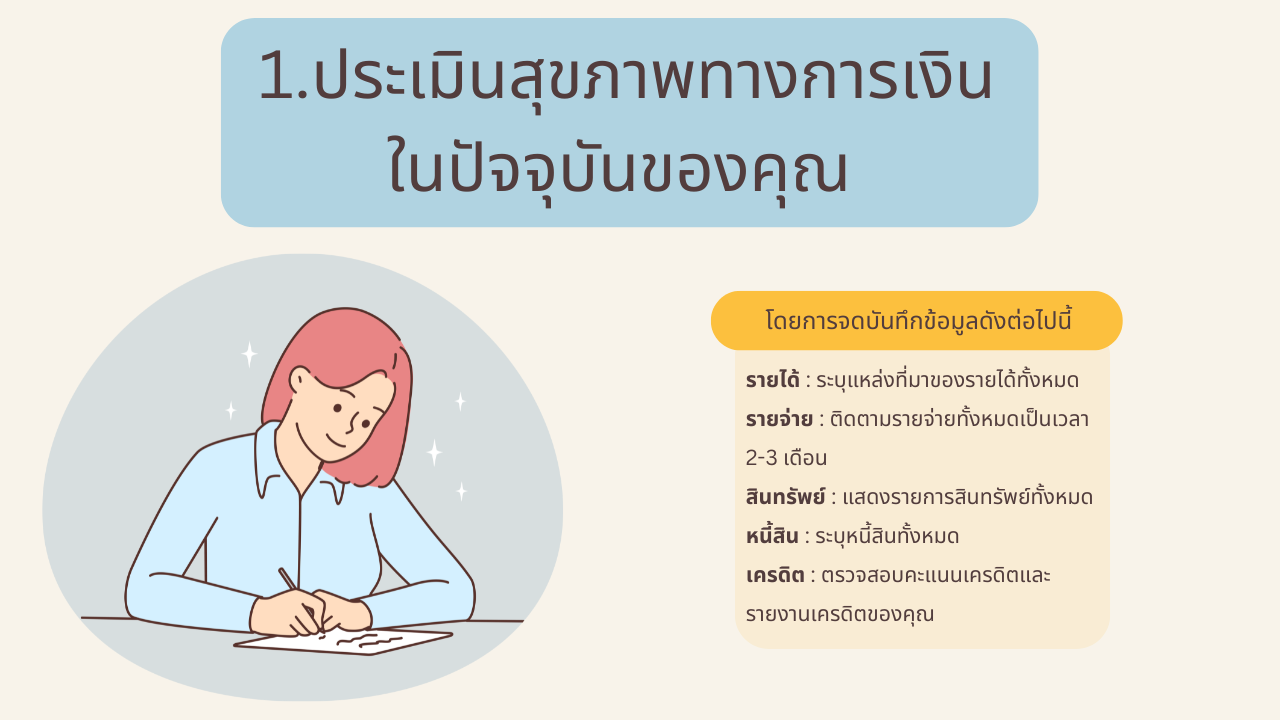

ขั้นตอนที่ 1: ประเมินสุขภาพทางการเงินปัจจุบันของคุณ

การวางแผนทางการเงินเริ่มต้นด้วยการสร้างภาพที่ชัดเจนเกี่ยวกับสถานะทางการเงินของคุณในปัจจุบัน ทำความเข้าใจว่าตอนนี้คุณอยู่ในสถานะใดโดยการจดบันทึกข้อมูลดังต่อไปนี้

- รายได้ : ระบุแหล่งที่มาของรายได้ทั้งหมด รวมถึงเงินเดือนหรือค่าจ้าง รายได้จากการลงทุน รายได้จากการเช่า รายได้จากธุรกิจ และเงินสดที่ไหลเข้าประจำอื่น ๆ

- รายจ่าย : ติดตามรายจ่ายทั้งหมดเป็นเวลา 2-3 เดือน เพื่อให้ทราบอย่างสมจริงว่าเงินของคุณหมดไปกับอะไร รวมค่าใช้จ่ายคงที่ (เช่น ค่าเช่าหรือค่าจำนอง) และค่าใช้จ่ายอื่นๆ (เช่น ค่าอาหารและค่าความบันเทิง)

- สินทรัพย์ : แสดงรายการสินทรัพย์ทั้งหมด รวมทั้งบัญชีออมทรัพย์ การลงทุน และทรัพย์สินที่ถือครอง

- หนี้สิน : ระบุหนี้สินทั้งหมด รวมถึงยอดคงเหลือบัตรเครดิต ค่าผ่อนรถยนต์ เงินกู้ยืมเพื่อการศึกษา และหนี้สินอื่นๆ

- เครดิต : ตรวจสอบคะแนนเครดิตและรายงานเครดิตของคุณ หากพบข้อผิดพลาดใดๆ ในรายงานเครดิตของคุณ ให้แก้ไขโดยเร็วที่สุด

ขั้นต่อไป ให้คำนวณมูลค่าสุทธิของคุณโดยหักหนี้สินออกจากทรัพย์สิน วิธีนี้จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินของคุณ และใช้เป็นจุดเริ่มต้นสำหรับแผนดังกล่าว

ขั้นตอนที่ 2: กำหนดเป้าหมายทางการเงิน

ต่อไปนี้ก็ถึงเวลาที่คุณจะต้องฝันสักหน่อย ว่าอนาคตในอุดมคติของคุณเป็นอย่างไร การกำหนดเป้าหมายทางการเงินที่ชัดเจนเป็นก้าวแรกในการทำให้ความฝันเหล่านี้ให้กลายเป็นความจริง

เป้าหมายระยะสั้น ระยะกลาง และระยะยาวเหล่านี้จะช่วยชี้นำการตัดสินใจหลายๆ อย่างและช่วยให้คุณจัดลำดับความสำคัญในการใช้จ่ายและการออมได้

- เป้าหมายในระยะสั้น รวมถึงเป้าหมายที่คุณต้องการบรรลุภายในปีหรือสองปีข้างหน้า เช่น การสร้างกองทุนฉุกเฉิน การชำระหนี้ที่มีดอกเบี้ยสูง หรือการออมเงินเพื่อการปรับปรุงบ้าน

- เป้าหมายระยะกลาง คือเป้าหมายที่คุณต้องการบรรลุให้ได้ภายในสามถึงห้าปีข้างหน้า เช่น การออมเงินเพื่อใช้ดาวน์บ้าน การเริ่มต้นธุรกิจ หรือทุนการศึกษาของลูก

- เป้าหมายในระยะยาว คือเป้าหมายที่อาจต้องใช้เวลาห้าปีหรือมากกว่านั้นจึงจะบรรลุผลสำเร็จ เช่น การออมเงินเพื่อเกษียณ การชำระหนี้จำนอง หรือการบรรลุอิสรภาพทางการเงิน

เพื่อสร้างเป้าหมายทางการเงินที่มีประสิทธิผล ให้ใช้หลักการ SMART:

- เจาะจง : กำหนดอย่างชัดเจนว่าคุณต้องการบรรลุอะไรและเมื่อใด

- วัดผลได้ : กำหนดจำนวนเงินหรือเปอร์เซ็นต์ให้กับเป้าหมายของคุณ

- บรรลุได้ : ตรวจสอบให้แน่ใจว่าเป้าหมายของคุณมีความสมจริง โดยพิจารณาจากสถานะทางการเงินปัจจุบันของคุณ

- ความเกี่ยวข้อง: ทำให้แน่ใจว่าเป้าหมายของคุณสอดคล้องกับค่านิยมและแผนการเงินโดยรวมของคุณ

- มีกำหนดเวลา : กำหนดเส้นตายในการบรรลุเป้าหมายแต่ละเป้าหมาย

ตัวอย่างเช่น การตั้งเป้าหมายที่คลุมเครือ เช่น “ประหยัดเงินมากขึ้น” นั้นไม่มีประโยชน์สำหรับการวางแผนการเงิน แต่เป้าหมายที่จะ “ออมเงิน 100,000 บาทสำหรับกองทุนฉุกเฉินภายใน 12 เดือนข้างหน้า” นั้นมีประสิทธิผลมากกว่าในการช่วยกำหนดแนวทางการตัดสินใจ

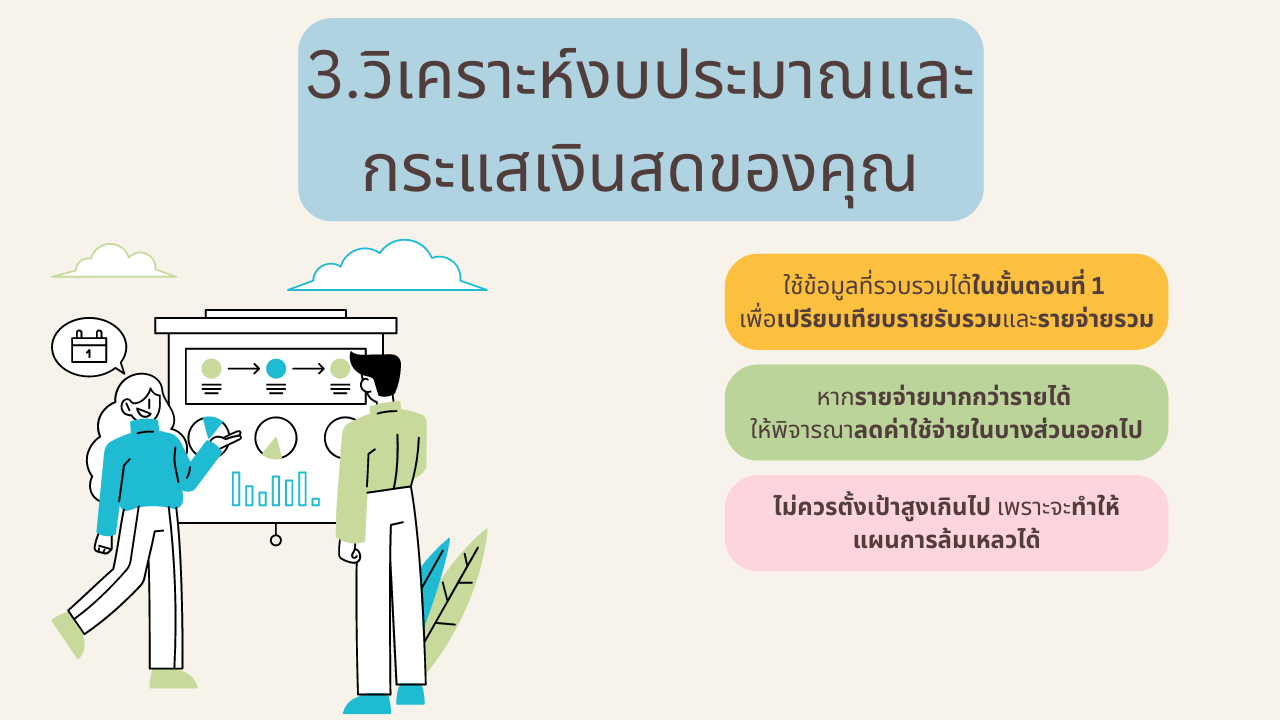

ขั้นตอนที่ 3: วิเคราะห์งบประมาณและกระแสเงินสดของคุณ

ขั้นต่อไป ให้วิเคราะห์รายรับและรายจ่ายเพื่อให้แน่ใจว่าคุณได้จัดสรรทรัพยากรในลักษณะที่สอดคล้องกับเป้าหมายที่กำหนดไว้

- ใช้ข้อมูลที่รวบรวมได้ในขั้นตอนที่ 1 เพื่อเปรียบเทียบรายรับรวมและรายจ่ายรวม หากรายจ่ายของคุณเกินรายรับ ให้มองหาพื้นที่ที่จะลดหรือลดค่าใช้จ่ายลง

- หากมีเงินเหลือหลังจากการครอบคลุมค่าใช้จ่ายทั้งหมดแล้ว ให้พิจารณาจัดสรรเงินดังกล่าวเพื่อบรรลุเป้าหมายทางการเงินของคุณ ตัวอย่างเช่น คุณอาจเพิ่มเงินสมทบเข้าบัญชีเกษียณอายุหรือชำระเงินเพิ่มสำหรับหนี้ที่มีดอกเบี้ยสูง

- ระวังอย่าตั้งเป้าหมายที่สูงเกินไปจนทำให้ตัวเองล้มเหลว ควรเริ่มจากการเปลี่ยนแปลงเล็กๆ น้อยๆ ที่จัดการได้และพยายามทำให้สม่ำเสมอ

ขั้นตอนที่ 4: จัดการการออมและการลงทุนของคุณ

การบริหารเงินออมและการลงทุนอย่างเหมาะสมจะช่วยให้คุณมีความมั่งคั่งเพิ่มขึ้นในระยะยาวและช่วยปกป้องคุณจากภาวะชะงักงันทางการเงินได้

โดยทั่วไปจะเริ่มต้นด้วยการจัดตั้งกองทุนฉุกเฉิน ซึ่งเป็นบัญชีออมทรัพย์ที่เข้าถึงได้ง่ายและช่วยให้คุณครอบคลุมค่าใช้จ่ายที่ไม่คาดคิดได้โดยไม่ต้องพึ่งพาบัตรเครดิตหรือเงินกู้

หากต้องการสร้างกองทุนฉุกเฉินให้ทำตามขั้นตอนเหล่านี้:

- กำหนดเป้าหมายในการออม : ติดตามค่าครองชีพรายเดือนของคุณเพื่อประมาณจำนวนเงินที่จำเป็นในการครอบคลุมค่าใช้จ่ายที่จำเป็น 3 ถึง 6 เดือน

- เปิดบัญชี : ตั้งบัญชีออมทรัพย์แยกต่างหากสำหรับกองทุนฉุกเฉิน

- สร้างแผนการออมเงิน: พิจารณาการออมเงินอัตโนมัติโดยตั้งค่าการโอนปกติจากบัญชีเงินฝากของคุณ

- ให้เป็นเรื่องสำคัญ: พิจารณาการมุ่งเน้นไปที่การสร้างกองทุนฉุกเฉินก่อนที่จะลงทุนหรือทำภาระผูกพันทางการเงินอื่น ๆ

เมื่อคุณมีกองทุนฉุกเฉินแล้ว คุณสามารถเริ่มสร้างพอร์ตการลงทุนได้ ทั้งนี้ ขึ้นอยู่กับความสามารถในการยอมรับความผันผวนและความเสี่ยงของคุณ โดยอาจรวมถึงตัวเลือกการลงทุนต่างๆ เช่น หุ้น พันธบัตร อสังหาริมทรัพย์ กองทุนรวม และกองทุนซื้อขายแลกเปลี่ยน (ETF)

ขั้นตอนที่ 5: สร้างกลยุทธ์การชำระหนี้

หนี้ที่มีอัตราดอกเบี้ยสูงมักขัดขวางความสามารถในการออมและการลงทุนสำหรับอนาคตของคุณ แม้ว่าหนี้อาจดูเหมือนเป็นอุปสรรคต่อความฝันของคุณ แต่ถ้าหากมีกลยุทธ์การชำระหนี้ที่มั่นคง หนี้ก็กลายเป็นเพียงอุปสรรคอีกประการหนึ่งที่คุณมีความสามารถในการเคลียร์หนี้ได้

- หากคุณมีบัตรเครดิตหรือสินเชื่อที่มีอัตราดอกเบี้ยสูง กลยุทธ์การชำระหนี้ที่วางแผนไว้อย่างดีสามารถช่วยประหยัดเงินจากค่าธรรมเนียมดอกเบี้ยและปลดปล่อยเงินสดเพื่อจัดสรรให้กับเป้าหมายทางการเงินอื่นๆ

- ในการดำเนินการขั้นตอนนี้ ให้เริ่มต้นด้วยการระบุหนี้ รวมถึงเจ้าหนี้ ยอดคงเหลือ อัตราดอกเบี้ย การชำระเงินขั้นต่ำ และวันครบกำหนดชำระเงิน

- จากนั้น พิจารณากลยุทธ์การชำระหนี้เช่น วิธีหนี้ท่วมหัว ซึ่งเกี่ยวกับการชำระหนี้ขั้นต่ำทั้งหมดก่อน ในขณะที่นำเงินเพิ่มเติมไปชำระหนี้ที่มีอัตราดอกเบี้ยสูงที่สุด

- เมื่อคุณชำระหนี้แต่ละก้อนแล้ว ให้เปลี่ยนจำนวนเงินที่ชำระไปชำระหนี้ที่มีอัตราดอกเบี้ยสูงรายการต่อไป

ขั้นตอนที่ 6: วางแผนสำหรับการเกษียณอายุของคุณ

การใช้ชีวิตตามไลฟ์สไตล์ที่คุณปรารถนาเมื่อเกษียณอายุนั้นต้องมีการวางแผนอย่างรอบคอบ เพื่อให้แน่ใจว่าคุณมีเงินเพียงพอเมื่อไม่ได้ทำงานอีกต่อไป ให้ทำตามขั้นตอนต่อไปนี้:

- ประมาณความต้องการในวัยเกษียณ : คำนวณค่าครองชีพประจำปีโดยประมาณเมื่อเกษียณอายุ รวมถึงเงินทุนที่จำเป็นสำหรับการซื้อที่อยู่อาศัยที่วางแผนไว้และค่าใช้จ่ายก้อนใหญ่ เช่น บ้านพักตากอากาศ

- กำหนดเป้าหมายในการออม : พิจารณาจำนวนปีจนถึงเกษียณเพื่อกำหนดอัตราการออมต่อปีที่เหมาะสม

- สร้างแผนการลงทุน: ประเมินตัวเลือกการลงทุนเพื่อการเกษียณอายุ

- สร้างกลยุทธ์การลงทุน: พัฒนากลยุทธ์การลงทุนที่หลากหลายสำหรับสินทรัพย์เพื่อการเกษียณอายุของคุณ ตรวจสอบให้แน่ใจว่าพอร์ตโฟลิโอเหมาะสมกับอายุ ความสามารถในการรับความเสี่ยง และระยะเวลาจนถึงเกษียณอายุของคุณ

- วางแผนการถอนเงิน: เมื่อคุณใกล้ถึงวัยเกษียณ ให้วางแผนการถอนเงิน พิจารณาค่าใช้จ่ายประจำปี ผลกระทบทางภาษี และข้อกำหนดการถอนเงินขั้นต่ำ

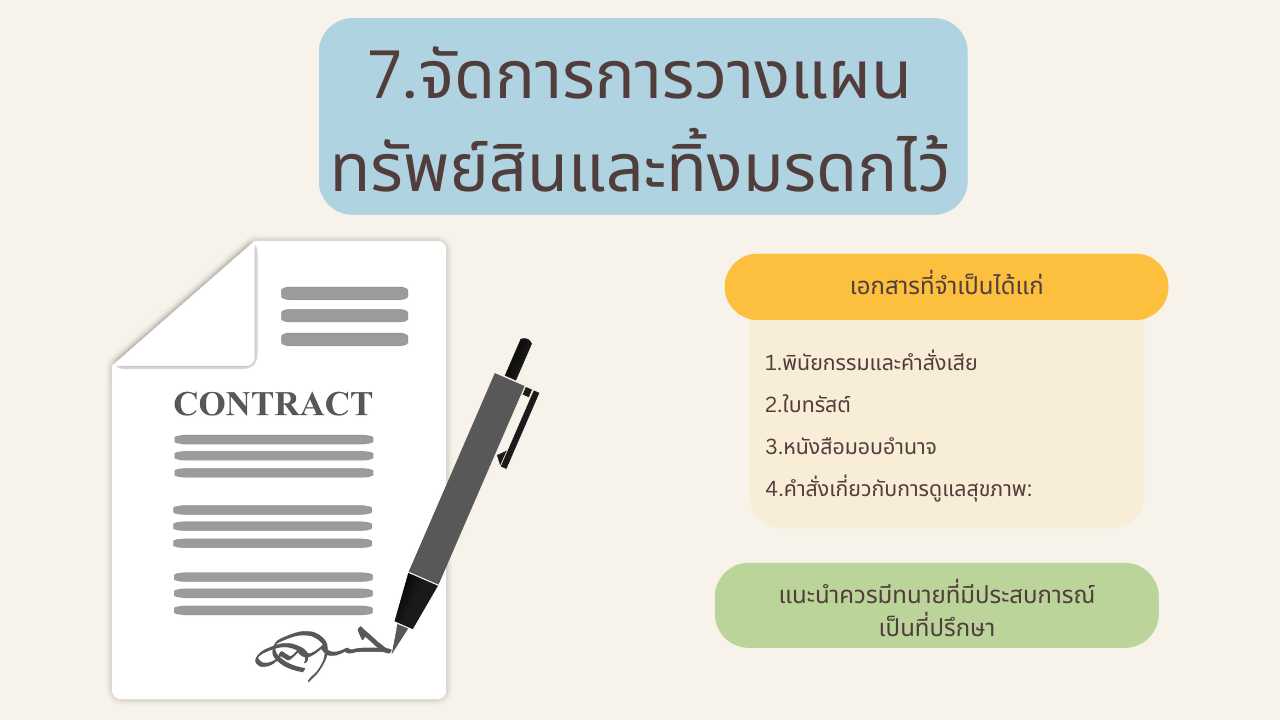

ขั้นตอนที่ 7: จัดการการวางแผนทรัพย์สินและทิ้งมรดกไว้

การวางแผนจัดการมรดกช่วยให้มั่นใจได้ว่าการเงินของคุณมีการจัดการอย่างเป็นระเบียบ ทรัพย์สินได้รับการปกป้อง และคนที่คุณรักได้รับการดูแลตามความปรารถนาของคุณ

การวางแผนจัดการมรดกสามารถลดภาษีและความซับซ้อนทางกฎหมายได้อย่างมาก ทำให้กระบวนการกระจายทรัพย์สินราบรื่นและมีประสิทธิภาพมากขึ้น

ทนายความสามารถช่วยคุณจัดทำเอกสารต่อไปนี้ตามความจำเป็น:

- พินัยกรรมและคำสั่งเสีย : ระบุการกระจายทรัพย์สินและสามารถใช้แต่งตั้งผู้ปกครองให้กับบุตรที่เป็นผู้เยาว์ได้

- ใบทรัสต์ : ช่วยให้คุณกำหนดเงื่อนไขว่าจะแจกจ่ายทรัพย์สินให้กับผู้รับผลประโยชน์เมื่อใดและอย่างไร ทรัสต์สามารถช่วยหลีกเลี่ยงการพิสูจน์พินัยกรรม ลดภาษีมรดก และช่วยเหลือผู้เยาว์หรือสมาชิกในครอบครัวที่มีความต้องการพิเศษ

- หนังสือมอบอำนาจ : แต่งตั้งบุคคลให้ตัดสินใจทางการเงินและทางกฎหมายแทนคุณหากคุณไม่สามารถทำเช่นนั้นได้

- คำสั่งเกี่ยวกับการดูแลสุขภาพ: ระบุความต้องการของคุณสำหรับการดูแลทางการแพทย์หากไม่สามารถดำเนินการได้ และแต่งตั้งบุคคลให้ตัดสินใจเกี่ยวกับการดูแลสุขภาพแทนคุณ

- นอกจากนี้ การตรวจสอบชื่อผู้รับผลประโยชน์เป็นระยะๆ ยังถือเป็นสิ่งสำคัญ โดยต้องระบุการกระจายสินทรัพย์เฉพาะ เช่น เงินช่วยเหลือการเสียชีวิตจากการประกันชีวิต และบัญชีเงินเกษียณอายุ

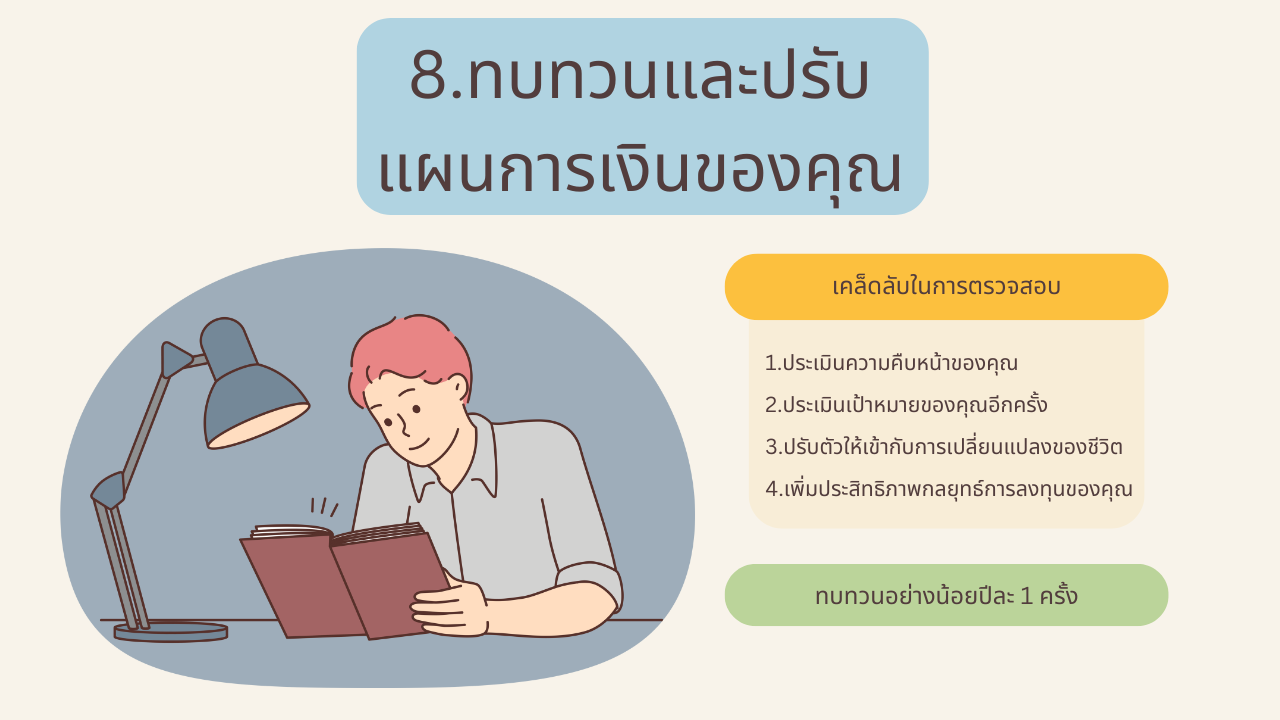

ขั้นตอนที่ 8: ทบทวนและปรับแผนการเงินของคุณเป็นประจำ

ทบทวนแผนการเงินของคุณปีละครั้งและหลังจากเหตุการณ์สำคัญในชีวิต เช่น การแต่งงาน การหย่าร้าง การเกิดของลูก การเปลี่ยนงาน หรือได้รับมรดก

เคล็ดลับต่อไปนี้เป็นวิธีการตรวจสอบแผนการเงินของคุณ

- ประเมินความคืบหน้าของคุณ : เปรียบเทียบสถานะทางการเงินปัจจุบันของคุณกับเป้าหมายที่กำหนดไว้ในแผนเพื่อระบุพื้นที่แห่งความสำเร็จและพื้นที่ที่ต้องปรับปรุง

- ประเมินเป้าหมายของคุณอีกครั้ง : เป้าหมายทางการเงินของคุณอาจต้องเปลี่ยนแปลงตามลำดับความสำคัญที่เปลี่ยนไป ประเมินเป้าหมายที่ระบุไว้อีกครั้งและอัปเดตหากจำเป็น

- ปรับตัวให้เข้ากับการเปลี่ยนแปลงของชีวิต : การเปลี่ยนแปลงของรายรับ รายจ่าย หรือเป้าหมายส่วนตัวอาจทำให้ต้องเปลี่ยนแปลงวิธีการออม การลงทุน หรือการใช้จ่าย ดังนั้น ควรมีความยืดหยุ่นและปรับเปลี่ยนแผนตามความจำเป็น

- เพิ่มประสิทธิภาพกลยุทธ์การลงทุนของคุณ: ตรวจสอบให้แน่ใจว่าพอร์ตการลงทุนสอดคล้องกับความสามารถในการรับความเสี่ยงและกรอบเวลาของคุณ โดยปรับเปลี่ยนตามความจำเป็นเพื่อให้เป็นไปตามเป้าหมายทางการเงินที่ระบุไว้

ขั้นตอนที่ 9: ขอความช่วยเหลือจากมืออาชีพ

ถึงแม้คุณจะสร้างและรักษาแผนการเงินด้วยตัวเอง แต่ผู้เชี่ยวชาญทางการเงินเสนอคำแนะนำและข้อมูลเชิงลึกที่สามารถนำทางคุณไปสู่การบรรลุชีวิตในฝันได้อย่างมีประสิทธิภาพมากขึ้น

คำแนะนำจากผู้เชี่ยวชาญมีความสำคัญมากยิ่งขึ้นเมื่อต้องรับมือกับสถานการณ์ทางการเงินที่ซับซ้อนหรือการเปลี่ยนแปลงที่สำคัญในชีวิต

หากต้องการหาที่ปรึกษาที่เหมาะสมกับความต้องการของคุณ ให้มองหาผู้เชี่ยวชาญที่มีใบรับรอง มีผลงานดี และมีค่าธรรมเนียมที่ชัดเจน ตรวจสอบให้แน่ใจว่าผู้เชี่ยวชาญเต็มใจที่จะรับฟังและเข้าใจเป้าหมายทางการเงินของคุณอย่างแท้จริง

สรุปท้ายบท

การเรียนรู้เรื่องการเงินส่วนบุคคลให้เชี่ยวชาญถือเป็นขั้นตอนสำคัญในการมีชีวิตที่ปลอดภัยและสะดวกสบายยิ่งขึ้น ไม่ใช่แค่เพียงการติดตามเงินของคุณเท่านั้น แต่ยังเป็นการตัดสินใจอย่างชาญฉลาดที่นำไปสู่ความมั่นคงทางการเงินอีกด้วย

การทำความเข้าใจสิ่งสำคัญเกี่ยวกับการวิเคราะห์และการวางแผนการเงินพร้อมนำเคล็ดลับเหล่านี้ไปใช้ จะช่วยให้คุณประสบความสำเร็จได้ ไม่ว่าจะเป็นการบรรลุอิสรภาพทางการเงิน การเตรียมพร้อมรับมือกับสถานการณ์ที่ไม่คาดฝัน หรือการสะสมความมั่งคั่งเพื่อการเกษียณอายุอย่างสบาย

การวางแผนทางการเงินบนกระดาษจะไม่มีประโยชน์เลยหากคุณไม่เริ่มลงมือทำตามแผน ยิ่งคุณเริ่มลงมือทำตามแผนทางการเงินเร็วเท่าไหร่ ก็ยิ่งมีความซับซ้อนน้อยลงเท่านั้น และมีโอกาสบรรลุเป้าหมายทางการเงินมากขึ้นเท่านั้น แล้วทำไมถึงต้องรอช้า? เริ่มตั้งแต่วันนี้เลยก็ดี